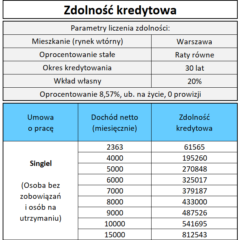

Ponieważ wielu z Was zastanawia się na jakiej wysokości kredyt hipoteczny może aktualnie liczyć, rozpoczynam cykl publikacji przykładowych zdolności kredytowych w różnych, najbardziej popularnych wariantach. Na początek dochód z umowy o pracę dla singla, małżeństwa, rodziny z 1, 2 oraz 3 dzieci.

Założenie przyjmiemy dla nieruchomości kupywanej w Warszawie z 20% wkładu własnego przy zakupie. Kredyt z okresem kredytowania 30 lat, raty równe, oprocentowanie 8,57%, 0 prowizji, ubezpieczenie na życie.

Singiel

Małżeństwo

Rodzina z 1 dzieckiem

Rodzina z 2 dzieci

Rodzina z 3 dzieci

...

czytaj