W ostatnim wpisie przybliżyłem Wam trochę kwestię statusów w raporcie BIK. Czas więc na szersze poruszenie tego tematu, którego nazwa się już pojawiła, czyli scoringu.

Czym jest scoring?

Scoring to ocena punktowa ryzyka kredytowego polegająca na porównaniu Waszego profilu z profilami innych klientów będących posiadaczami kredytów. Im bardziej jest więc Wasz profil podobny do profilu klienta spłacającego kredyty, tym lepszą ocenę otrzymacie i Wy. Nie jesteście więc do końca kreatorami Waszego scoringu, ale wiadomo, że głównym odzwierciedleniem jego będą Wasze zobowiązania oraz ich terminowe regulowanie. Jeśli zadbaliście o to i nie mieliście z tym problemów nie ma się co martwić, nic więcej zrobić nie możecie, pozostało się modlić by nasz profil nie nakładał się na profil dłużnika niespłacającego kredyty.

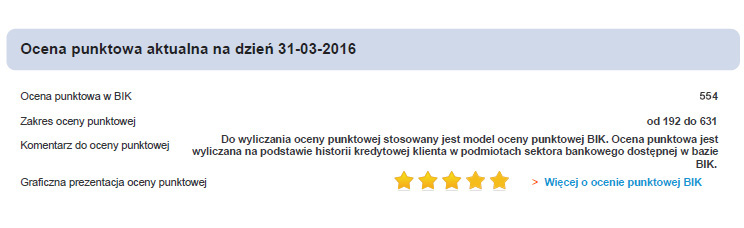

Scoring w raporcie BIK odzwierciedlony jest w postaci punktowej od minimum 192 do maksymalnie 631 oraz przyporządkowanym przedziałom liczbowym gwiazdek od 1 do 5. W kontekście Waszej wiarygodności kredytowej istotne jest by mieć ich jak najwięcej. W raporcie BIK scoring wygląda tak:

Przedziały punktowe względem gwiazdek mają się następująco:

- 544 do 631 punktów = 5 gwiazdek

- 456 do 543 punktów = 4 gwiazdki

- 368 do 455 punktów = 3 gwiazdki

- 280 do 367 punktów = 2 gwiazdki

- 192 do 279 punktów = 1 gwiazdka

Nie wiem dokładnie jaka jest aktualnie średnia ocena kredytobiorcy w Polsce ale jest ona na poziomie 4 gwiazdek i w okolicy 500 punktów. Taki poziom i 4 gwiazdki powinien być z reguły dla banku w miarę satysfakcjonujący, jeśli jednak jesteście na poziomie 3 gwiazdek, nie jest to już dobra sytuacja i w zależności od zawartości raportu może być wskazane wtedy czyszczenie BIK.

Co wpływa na zmianę oceny punktowej?

Wpływa na to wiele czynników, od tych na które nie macie wpływu czyli dane związane z charakterystyką profilu po te które są od Was zależne czyli związane z prawidłowym lub nieprawidłowym regulowaniem należności związanymi z Waszymi aktualnymi zobowiązaniami. Jedne działają na korzyść Waszego scoringu, drugie są odbiciem słabej oceny punktowej. Warto wspomnieć w tym momencie o jeszcze jednej kwestii, która często jest elementem dyskusji i sporów wielu kredytobiorców na wszelakich rodzaju forach, a dokładnie:

Czy same zapytania banków o Wasz BIK mają znaczenie dla scoringu i mogą być problemem w kontekście starania się o kredyt?

Tak, zapytania kredytowe mają znaczenie i nigdy nie działają na plus dla klienta. Miałem kiedyś klienta, który bez mojej wiedzy złożył w bankach kilkanaście wniosków i jego scoring spadł niestety na tyle dramatycznie, że moja praca na ten czas stała się już bezsensowna. Takie przypadki są jednak rzadkie, a na kwestię zapytań należy w zasadzie spojrzeć z dwóch stron.

Czysto technicznie same zapytania zabierają Wam punkty z oceny, ile dokładnie tak naprawdę nie wiadomo, a Biuro Informacji Kredytowej o tym nie informuje. Według mojej wiedzy jest to kilka czy maksymalnie kilkanaście, zwykle ok. 15. Nie są to zawrotne może liczby ale czasem mogą one sprawić, że z poziomu akceptowalnego scoringu dla banku, możecie wpaść w ten nieakceptowany dla niego, dlatego ważnym jest w takim przypadku składanie wniosków kredytowych w odpowiedniej kolejności wg Waszych priorytetów jak i potencjalnych szans na pozytywną odpowiedź w poszczególnych bankach.

Druga strona medalu to procedury banku jak i jego czysto logiczne podejście do sprawy. Bywa tak, że bank potrafi mieć w procedurach maksymalną ilość zapytań klienta w danym miesiącu o dany rodzaj kredytu. Jeśli np. zobaczy ich powyżej pięciu, dostajecie decyzję odmowną. Bywa tak z kilku powodów. Wielokrotność składanych wniosków często jest procederem pasujących do osób wyłudzających kredyty bank więc wobec takich osób jest ostrożny. Z innej strony wyobraźmy sobie, że bank procesuje wniosek od samego początku do końca nie obarczając klienta w tym czasie żadnymi kosztami choćby podstawowym czyli kwestią wyceny nieruchomości. Bank przecież komuś za to musi zapłacić, zwykle korzysta z zewnętrznej firmy, wie jednocześnie jaką ma ofertę, ma wszystkie Wasze dane by ocenić jakie są szanse byście zamknęli w nim kredyt. Jeśli szansa będzie mała, a będzie widział dużą ilość podobnych zapytań o kredyt, być może bank zdecyduje, że w proces tego wniosku nie należy inwestować oraz blokować sobie procesu wobec bardziej perspektywicznych klientów. Składajcie więc wnioski z sensem, nie róbcie tego w kilkunastu bankach, bo może działać to na Waszą niekorzyść, porozmawiajcie z doradcą, oceńcie szanse i złóżcie w trzech czy czterech bankach, przy dobrze rozpoznanej sytuacji to zupełnie wystarczające, a taka ilość zapytań nie powinna zrobić Waszemu scoringowi krzywdy.

W kwestii zapytań w związku z którymi Wasz scoring potrafi się zmieniać jest jednak jeden wyjątek. To Wasze zapytania w Biurze Informacji Kredytowej. Takie zapytania traktowane są jako zapytania wewnętrzne i w takiej sytuacji nawet wielokrotne pobieranie raportu BIK, nie ma wpływu na scoring. Możecie więc robić to do woli jeśli potrzebujecie np. zweryfikować go choćby po zastosowaniu operacji związanych z jego czyszczeniem, ale wtedy bardziej opłacalnie jest chyba wykupić w BIK abonament:)

A jak zadbać o to by Wasz scoring był na dobrym poziomie? O tym w kolejnej części sagi o BIK:)