Jeszcze niedawno mówiło się o możliwościach wrostu stóp procentowych. Tymczasem Rada Polityki Pieniężnej w ciągu niecałego miesiąca zdecydowała się obniżyć stopy procentowe dwukrotnie. W sumie obniżyła je aż o 1 punkt procentowy. Dlaczego tak się stało i co to oznacza dla Ciebie?

Oprocentowanie Twojego kredytu określa wysokość Twojej raty kredytowej. Składa się ono z dwóch części, marży oraz WIBORu. Marża z reguły jest stała, WIBOR zmienia się wraz ze zmianami stóp procentowych, a te w zależności od tego jak wygląda nasza gospodarka. Gdy gospodarka jest w dołku, trzeba ją stymulować i obniżać stopy procentowe, natomiast kiedy jest tzw. hossa i ceny rosną, stopy procentowe się podwyższa by dusić inflację

Obecna sytuacja z COVID-19 mocno zmieniła sytuację gospodarczą na całym świecie. Przyszedł więc czas na włączanie mechanizmów stymulowania gospodarki, a że i polska gospodarka w najbliższym czasie będzie potrzebować, to pewne. Stąd RPP obniża stopy procentowe. Dla kilku milionów Polaków, ale i dla Ciebie jeśli masz kredyt, oznacza to jedno — niższe raty kredytów.

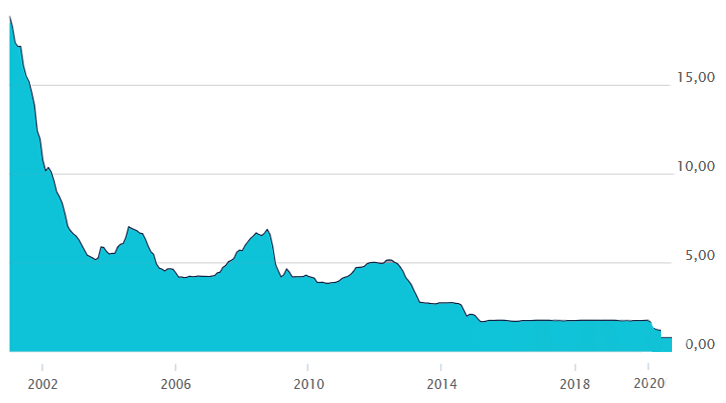

Zakładając, że Twoja marża kredytu jest stała, dynamika zmian będzie zależna od zmian stawki bazowej WIBOR. Stawka ta może być liczona w okresach 1, 2, 3, 6 i 12 — miesięcznych. Najbardziej popularną stawką jest stawka 3‑miesięczna (WIBOR 3M) i na niej będziemy bazować. WIBOR 3M jest dziś na poziomie 1,17 punktów procentowych, najniższym poziomie w historii. Założymy jednak już w tej chwili, że spadnie o dodatowe 0,5 p.p do poziomu 0,67.

Zmiana WIBOR 3M w poprzednich okresach

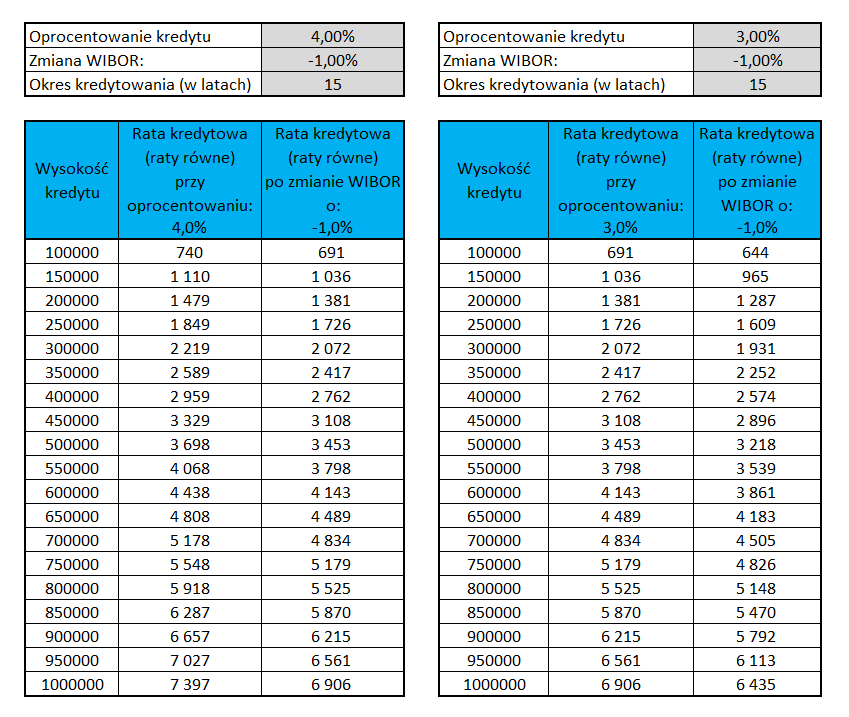

JAK ZMIENI SIĘ TWOJA RATA KREDYTOWA?

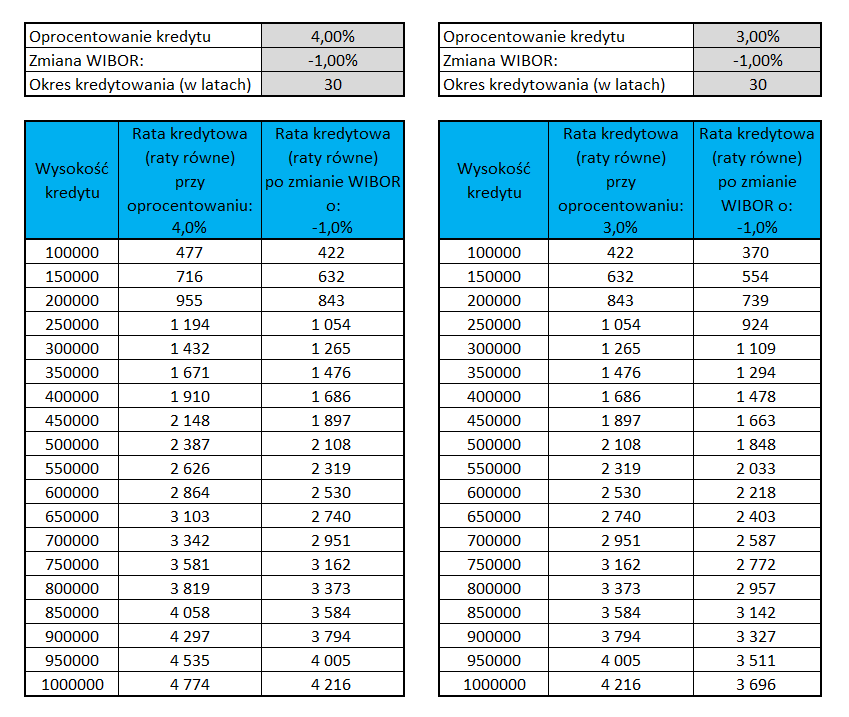

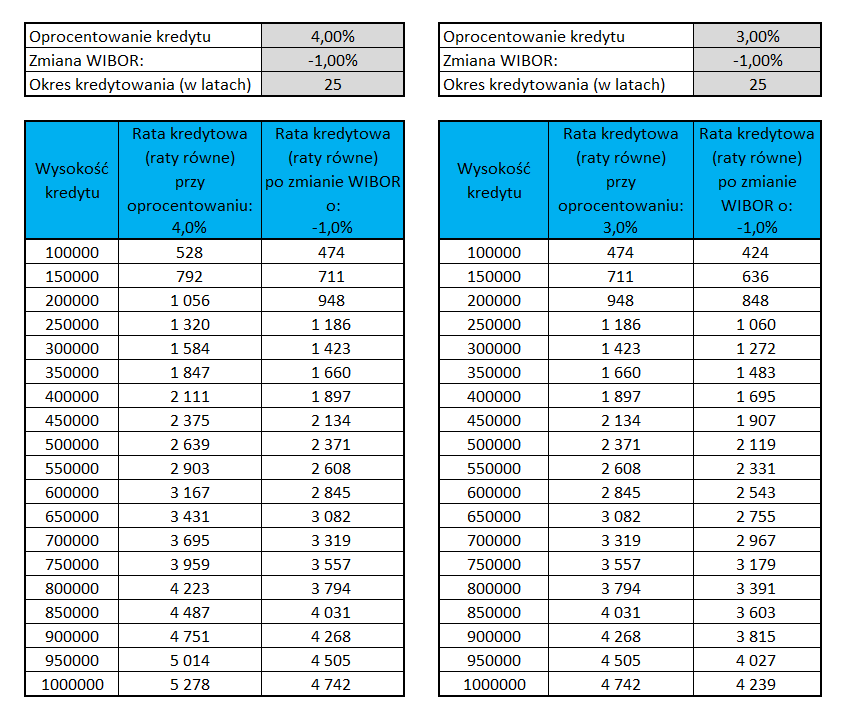

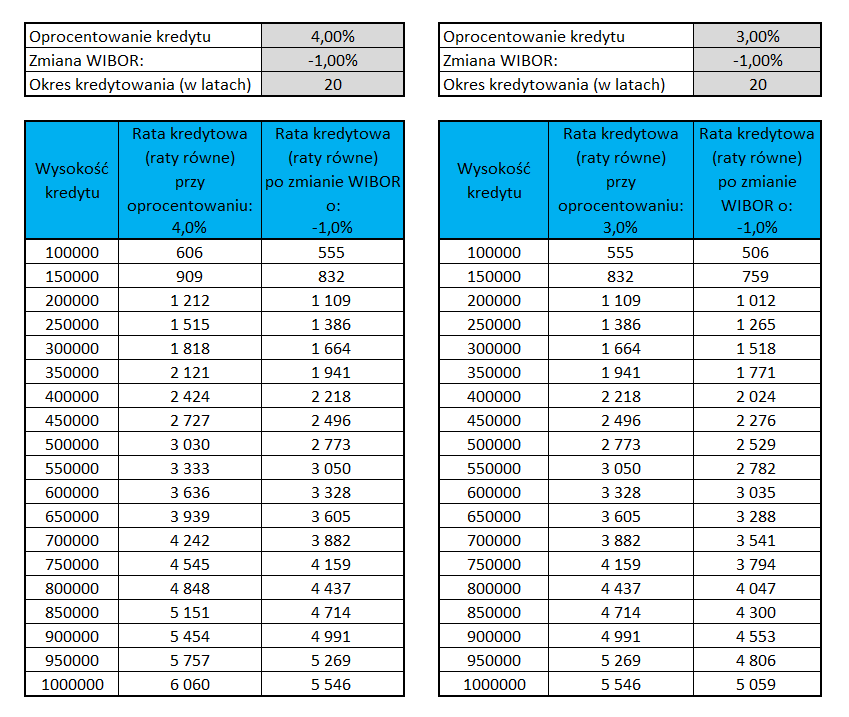

Poniżej przygotowałem Ci kilka wariantów kredytowych. Do kalkulacji zastosowałem najbardziej popularny rodzaj rat czyli raty równe, oprocentowanie bazowe w wariantach 4% oraz 3%, okres kredytowania na jaki był wzięty kredyt 30, 25, 20 i 15 lat. Kwoty kredytu od 100 tys. do 1 mln w przedziałach co 50 tys.

Warianty dla okresu kredytowania 30 lat

Wariant dla okresu kredytowania 25 lat

Warianty dla okresu kredytowania 20 lat

Warianty dla okresu kredytowania 15 lat

Możliwe, że Rada Polityki Pieniężnej dalej będzie obniżać stopy procentowe…