Oprocentowanie stałe czy zmienne, oto jest pytanie?

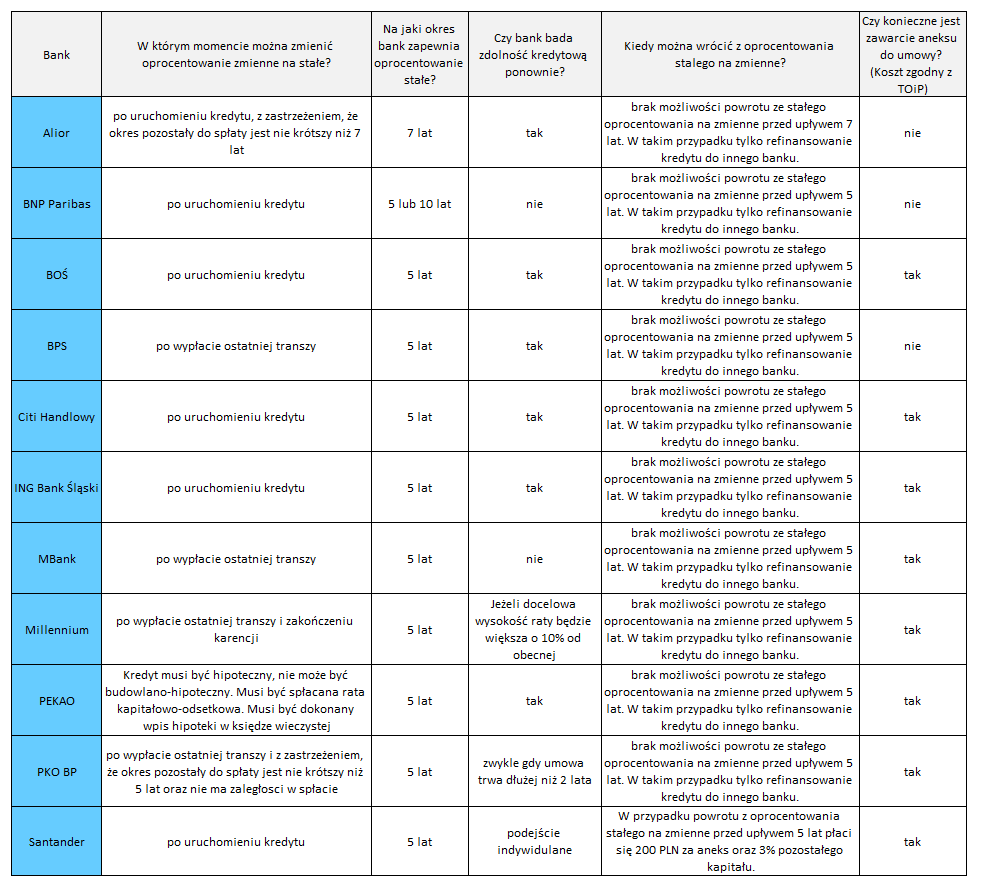

W ostatnim czasie raty kredytów ze zmiennym oprocentowaniem poszły mocno do góry. Nie każdy jednak wie, że jest możliwość zmiany oprocentowania zmiennego twojego kredytu na stałe. Oznacza to zamrożenie raty przez okres od 5 do 10 lat. Mechanizm ten przede wszytskim przyda się tym, którzy dobijają do półapów rat kredytowych jakie są w stanie obsługiwać. W takim przypadku spokój często ważniejszy jest od ostatecznego rozrachunku czy opłacało się czy nie.

Specjalnie więc dla tych, którzy się zastanawiają nad zmianą oprocentowania kredytu hipotecznego ze zmiennego na stałe. Oto garść zasad jakie poszczególne banki aktualnie stosują przy takiej operacji.