Chciałbyś kupić swoją pierwszą nieruchomość lub wybudować dom? Miałeś problem ze zbudowaniem odpowiedniej zdolności kredytowej by móc sfinansować ją kredytem? Program “BezpiecznyKredyt 2%” jest być może właśnie dla Ciebie.

Na czym program polega?

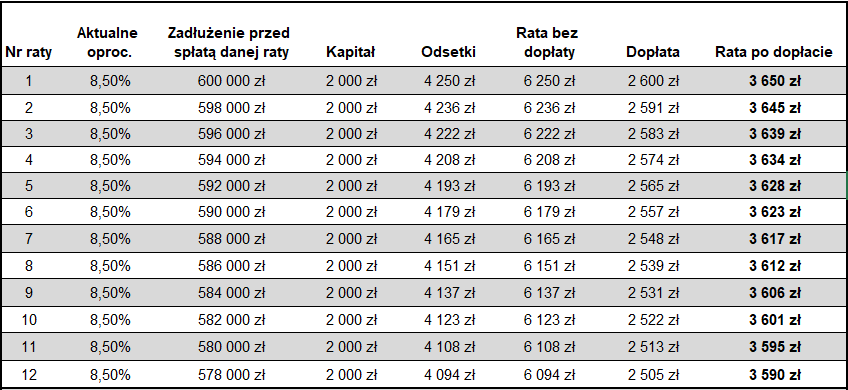

Program działa na zasadzie dopłaty do każdej z rat kredytu. Spłata odbywa się w ratach malejących. Oprocentowanie takiego kredytu opiera się na oprocentowaniu stałym i jest standardowe, jak dla każdego innego kredytu (banki nie mogą podnosić marży). Przez pierwsze 10 lat kredytobiorca otrzymuje dopłatę z BGK. Wysokość dopłaty uzależniona jest od wskaźnika kwartalnej stopy procentowej i obowiązuje przez pierwsze 5 lat spłaty kredytu. Po 5 latach wysokość dopłaty zostanie wyliczona kolejny raz na podstawie obowiązującego wtedy wskaźnika. I tak przykładowo zakładając, że oprocentowanie w pierwszych 5 latach jest na poziomie 8,5%, a kredyt z dopłatą wzięty jest na okres 25 lat, raty malejące i dopłaty przy kwocie kredytu 600 tys. kształtują się tak:

Program Bezpieczny Kredyt 2% można wziąć na minimum 15 lat, w walucie PLN.

Ile i kto może dostać?

do 500 tys. — Singiel

do 600 tys. — Małżeństwo, para wychowująca co najmniej jedno dziecko własne lub przysposobione, singiel wychowujący dziecko

Kredyt z dopłatami mogą dostać osoby, które nie ukończyły 45 lat (warunek ten musi spełniać co najmniej jeden z wnioskodawców). Jeden z wnioskujących musi mieć polskie obywatelstwo, ale mogą nawet mieszkać za granicą i prowadzić tam gospodarstwo domowe. Podstawowym warunkiem jest brak własności mieszkania, domu, spółdzielczego własnościowego prawa do lokalu, teraz i w przeszłości. Warunek musi być spełniony przez wszystkich kredytobiorców, a wyjątek stanowi posiadanie działki. Wnioskodawca, nie może i nie mógł być w ostatnich 36 miesiącach poprzedzających złożenie tego wniosku, stroną umowy innego kredytu hipotecznego, nawet jeśli wnioskodawca tylko dołączony był do kredytu w celu budowania zdolności kredytowej. Są od tej zasady jednak wyjątki. Można mieć udział w nieruchomości nie większy niż 50%, jeśli został otrzymany drogą dziedziczenia i od minimum 12 miesięcy nie była zamieszkiwana ta nierchomość przez wnioskującego o kredyt. Drugi wyjątek, to gdy posiadana nieruchomość została wyłączona z użytkowania w związku z katastrofą budowlaną, co najmniej 12 miesięcy przed dniem złożenia wniosku o udzielenie bezpiecznego kredytu 2%

Jaka maksymalna wartość nieruchomości?

Zakładając, że wkład własny, który mamy to 200 tys., to ostateczna wartość nieruchomości nie może przekroczyc 700 tys. zł (singiel) lub 800 tys. zł (para z dzieckiem, małżeństwo). Natomiast gdy wkładem będzie działka budowlana, to maksymalna wartość nieruchomości (kredyt+ działka) nie może przekroczyć 1 mln. złotych

Wkład własny

Program dopuszcza brak możliwości wkładu własnego, gdyż można go połączyć z innym programem “Mieszkanie Bez wkładu własnego”, trzeba natomiast pamiętać wtedy, że tam obowiązują limity ceny za m2, co może ograniczać możliwość zakupu nieruchomości w tym programie. Program “Bezpieczny Kredyt 2%” ogranicza kwotę wkładu własnego. Bardzo ważne jest to w przypadku budowy domu, szczególnie rozpoczętej. W takim przypadku, wkład własny nie może być wyższy niż 200 000 zł wraz z wartością działki oraz pracami dotychczas wykonanymi. Nie wyklucza to z uzyskania preferencyjnego kredytu, natomiast ogranicza możliwość wzięcia kwoty do 100 tys. dla singla i 150 tys. dla pary z dzieckiem lub małżeństwa. Jeśli natomiast nie rozpocząłeś budowy, a masz działkę wartą więcej niż 200 tys., dostaniesz pełną kwotę, analogicznie 500 lub 600 tys.. Wkład własny może być wyższy niż 200 tys. w przypadku gdy środki pieniężne wraz z premią mieszkaniową zgromadzone są na Koncie Mieszkaniowym lub Lokacie Mieszkaniowej

Wybrane cele kredytowania:

- nabycie prawa własności lokalu mieszkalnego wraz z wykończeniem lub remontem,

- nabycie domu jednorodzinnego wraz z wykończeniem i remontem

- budowa domu jednorodzinnego, w tym jego wykończenie i zakup działki budowlanej,

- nabycie prawa własności domu jednorodzinnego wraz z wykończeniem lub remontem,

- zakup spółdzielczego własnościowego prawa do lokalu mieszkalnego wraz z wykończeniem lub remontem,

- wniesienie wkładu budowlanego do spółdzielni mieszkaniowej celem uzyskania odrębnej własności lokalu wraz z wykończeniem,

Kiedy możesz stracić dopłaty do kredytu

- nieruchomość wynająłeś lub użyczyłeś komuś innemu,

- gdy nabyłeś inną nieruchomość mieszkalną i nie odziedziczyłeś jej,

- w przypadku gdy jeden z wnioskodawców nie miał ukończonego 45 roku życia i przestał on być stroną umowy kredytowej, ale nie na skutek śmierci,

- ogłosiłeś upadłością konsumencką,

- jedyny kredytobiorca zaprzestał prowadzenia gospodarstwa domowego. W sytuacji gdy było 2 kredytobiorców, gdy jeden z kredytobiorców nadal w niej mieszka, dopłat się nie traci,

- w terminie 24 miesięcy od przeniesienia własności lokalu lub zakończenia budowy domu) kredytobiorca nie rozpoczął prowadzenia gospodarstwa domowego

Co ze zdolnością kredytową?

Zdolność kredytową powinieneś mieć większą. Mimo, że program oparty jest o raty malejące, czyli wyższe niż najczęściej wybierane przez kredytobiorców raty równe, dopłaty rządowe są spore. Co za tym idzie, obciążenie ratą przy takim kredycie jest niższe, a w związku z tym zdolność kredytowa wyższa.

Jakie banki udzielą kredytu?

By uczestniczyć w tym programie, Banki muszą podpisać wcześniej umowę z BGK. Nie do końca więc wiadomo jakie banki będa udzielały preferencyjnego kredytu. Zapewne te, które na pewno będą udzielać kredytów w tymprogramie, będą banki państwowe t.j. PKO BP, Alior Bank, PEKAO S.A, co do innych czas pokaże.

Kiedy możesz ubiegać się o kredyt?

Program ma wejść od 1 lipca 2023 roku.