Często dostaję pytania jak bardzo może wzrosnąć rata kredytów hipotecznych wraz ze zmianami stóp procentowych i mimo iż według doniesień z Rady Polityki Pieniężnej na to się nie zapowiada, postaramy się to przeanalizować na liczbach.

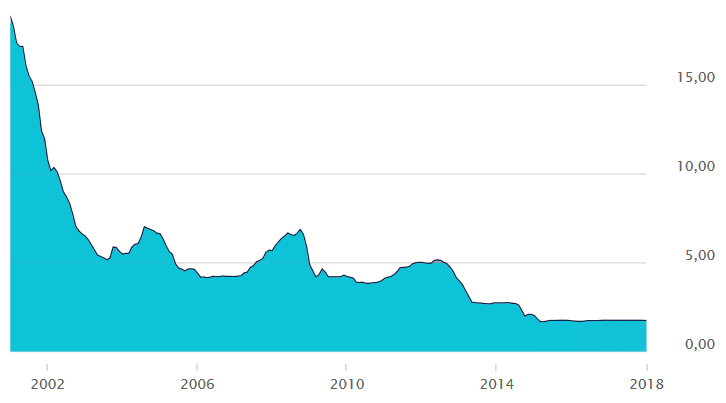

Zakładajac, że Twoja marża kredytu jest stała, dynamika zmian będzie zależna od zmian stawki bazowej WIBOR. Może być ona liczona w okresach 1, 2, 3, 6 i 12 — miesięcznych. najbardziej popularną stawką jest stawka 3‑miesięczna czyli będziemy bazować na WIBOR 3M. Ten jest dziś na poziomie 1,73 punktów procentowych, w niedalekiej przeszłości kształtował się jednak na wyższych poziomach co widać na wykresie.

Zmiana WIBOR 3M w poprzednich okresach

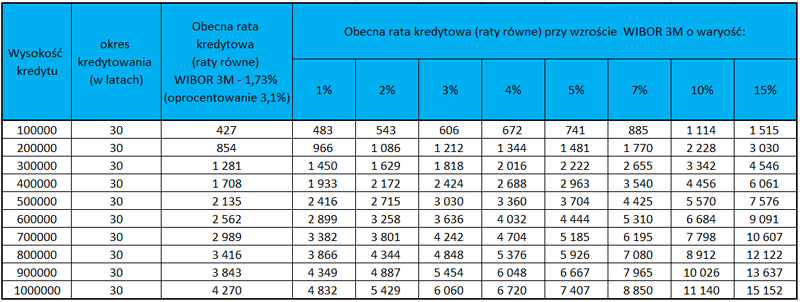

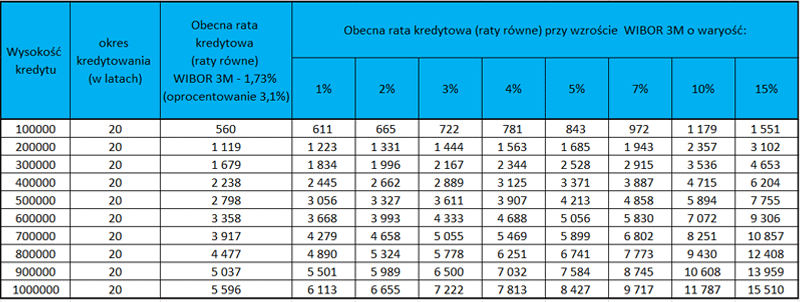

WIBOR zmienia się wraz ze zmianami stóp procentowych, a te w zależności od tego jak wygląda nasza gospodarka. Gdy gospodarka jest w dołku, trzeba ją stymulować i obniżać stopy procentowe, natomiast kiedy jest tzw. hossa i ceny rosną, stopy procentowe się podwyższa by dusić inflację. Zakładając, że może być różnie, a nikt z nas przyszłości nie jest w stanie przewidzieć, poniżej przygotowałem Ci kilka wariantów możliwości ich wzrostu o 1, 2, 3, 4, 5, 7 ale także i te mało prawdopodobne wzrosty czyli 10 i 15%. Do kalkulacji zastosowałem najbardiej popularny rodzaj rat czyli raty równe i dosyć niskie oprocentowanie kredytu zakładając, że był on brany 5–10 lat temu kiedy marże kredytów były niższe, a oferty kredytowe atrakcyjniejsze niż obecnie

Wariant dla okresu kredytowania 30 lat

Wariant dla okresu kredytowania 20 lat

Jak więc widzisz, w zależności od zamiany stawki WIBOR Twoja rata może zmienić się czasem bardo znacząco. Taka sytuacja może być bardzo stresująca, nie jest to jednak sytuacja bez wyjścia, bowiem mało kto bierze pod uwagę fakt, że kredyt można refinansować. Zakładając, że Twój kredyt nie był brany gdy marże były na bardzo niskich poziomach, jest to sytuacja kiedy może Ci się to opłacać. Jeśli więc raty Twoje zaczną rosnąć wraz ze zmianami stóp procentowych, udaj się do swojego doradcy i spytaj czy jest możliwość jej obniżenia